手形貸付と証書貸付の違いとは?それぞれの特徴とメリット・デメリットを解説

2023/09/19

ファクタリング

手形貸付とは、借主が振り出した約束手形を担保として融資を受ける方法です。一方で証書貸付とは、借主と貸主の間で借用証書を交わして融資を受ける方法です。

どちらも融資方法ではあるものの、融資額や融資期間、返済方法、融資審査の方法などに違いがあります。

本記事では、手形貸付と証書貸付それぞれの特徴とメリット・デメリット、違いを解説します。つなぎ資金の調達に役立つ方法も合わせて紹介するので、ぜひ参考にしてください。

・証書貸付の特徴

・手形貸付と証書貸付の違い

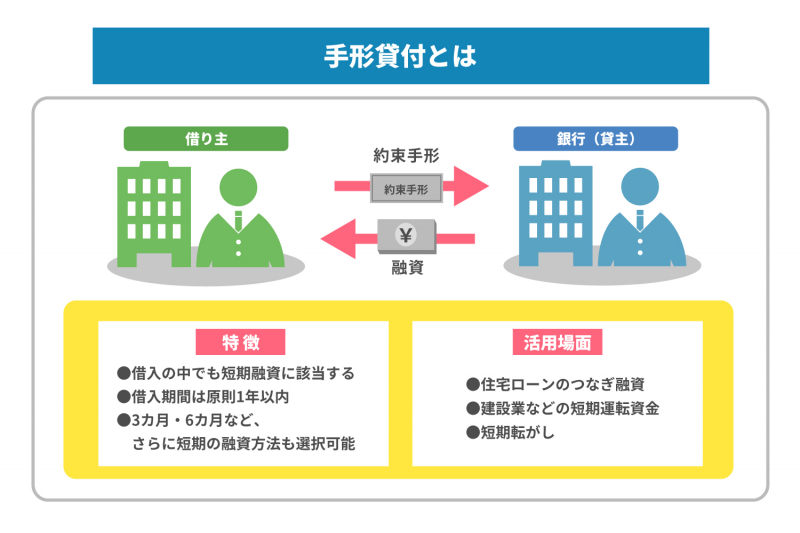

手形貸付は借主が振り出した約束手形を担保に融資をする方法

手形貸付とは、借主が銀行(貸主)宛てに約束手形を振り出し、その手形を担保として手形相当額の融資を受ける方法です。約束手形とは、いつまでに・誰が・誰に対し・いくら支払うかを明記した有価証券のことで、通常は企業の商取引で使われます。

なお、約束手形を振り出すためには小切手の振り出しなど、決済の用途のみで使われる当座預金口座が必要です。手形貸付で融資を受けた場合、期日までに手形に記載した金額を当座預金に入金し、期日になれば自動で引き落とされて返済されます。

手形貸付の特徴

手形貸付は、借入の中でも短期融資に該当する方法です。借入期間は原則1年以内 で、3カ月や6カ月など、さらに短期の融資方法も選択できます。

実際の融資額は、手形の金額から利息分を差し引いた金額です。

返済方法は一括返済、または分割返済が主流です。

【例】借入金額600万円、融資期間6カ月の場合

・一括返済:6カ月後に600万円を一括して返済する

・分割返済:1カ月毎に100万円を計6回(6カ月間)返済する

なお、事前に銀行に相談をすれば、一括返済の途中に一部の借入金を返済する、内入という方法も選択できます。内入とは、言い換えると一部繰り上げ返済に相当する方法です。

活用場面

手形貸付は以下の場面で使われることが多い方法です。

・住宅ローンのつなぎ融資

・建設業などの短期運転資金

・短期転がし(短コロ)

住宅工事では住宅ローンが利用できるものの、土地の購入や着工金など、ローンを組む前にもまとまった支払いが必要な場面は多々あります。そこで、短期的に融資ができる手形貸付を使うことで、これらの事前費用を工面することが可能です。

建設業のように工事が完了した後でないと代金が支払われない業界では、事前に必要になる短期運転資金として、手形貸付が利用されるケースもあります。

また、在庫を抱える業界では、支払い期日が到来するたびに改めて手形貸付を行い、長期間借り続ける「短期転がし(短コロ)」という方法でも活用されています。

手形貸付のメリットとデメリット

手形貸付は手形を担保に入れられるため資金調達がしやすく、一般的な融資方法よりも低金利で抑えられる点がメリットです。しかし、2回の不渡りがあれば銀行取引が停止になるリスクもあるため、入金遅れには厳重な注意が必要です。

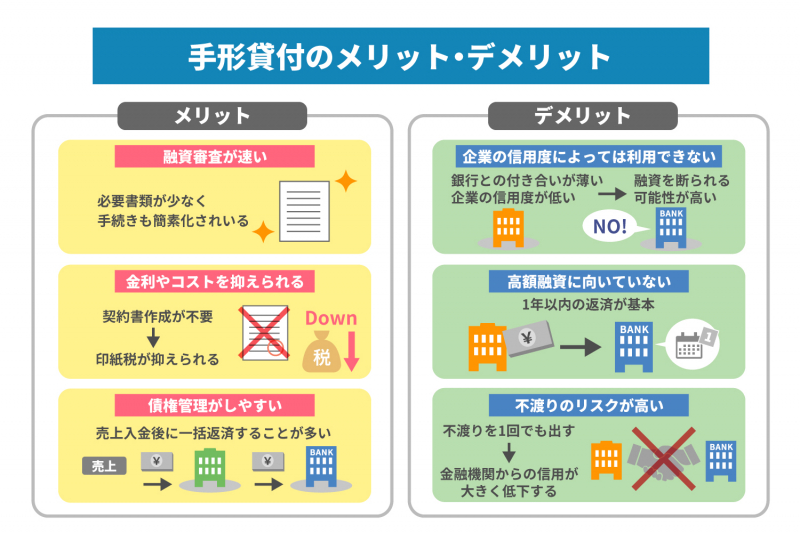

メリット

手形貸付のメリットは以下のとおりです。

・融資審査が速い

・金利やコストを抑えられる

・債権管理がしやすい

手形貸付は、証書貸付のような通常の融資と比べて必要書類が少なく、事務手続きも簡素化されています。そのため、融資スピードが速いだけでなく、2回目以降では即日融資も可能です。

また、一般的な融資方法よりも金利を低く抑えられる点もメリットです。契約書の作成が不要なため、印紙税も抑えられます。なお、約束手形にも収入印紙は必要であるものの、それでも契約を2部作成するよりも低く抑えられます。

また、手形貸付は基本的に売上入金後に一括返済することが多いため、債権管理がしやすい方法です。短期転がしのように手形貸付の書き換えをするときは、業績に合わせて金額や金利を変えることもできるため、都度、借入金のコントロールがしやすい方法といえるでしょう。

デメリット

手形貸付のデメリットは以下のとおりです。

・企業の信用度によっては利用できない

・高額融資には向いていない

・不渡りのリスクが大きい

手形貸付では、通常の融資方法と異なり、審査書類などで融資する企業の状態を細かく確認しません。そのため、銀行との付き合いが薄かったり企業の信用度が低かったりすると、融資を断られる可能性の高い方法でもあります。

また、1年以内の返済を基本とするため、設備資金用に高額の融資を受けたいときには向かない方法です。

手形貸付で特に注意したい点が、不渡りのリスクです。不渡りとは、支払期日に手形を決済できないことで、当座預金口座に残高が少なかったときなどに生じます。

不渡りは1回でも出せば全国銀行協会に報告され、金融機関からの信用が大きく低下してしまうでしょう。さらに、1回目の不渡りから6カ月以内 に再度不渡りを出すと、銀行取引が停止されます。

以上のように手形貸付では、万が一不渡りを出した場合のリスクが相当高い点に注意が必要です。

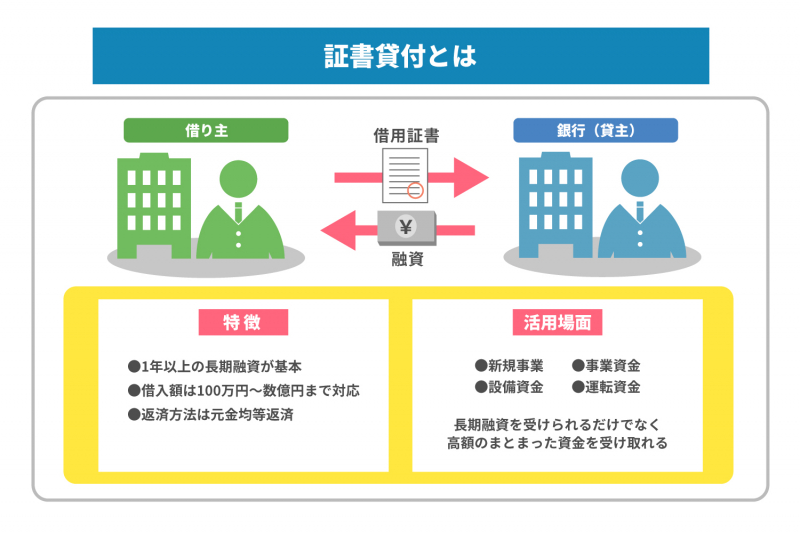

証書貸付は借主と貸主が借用証書を取り交わして融資を受ける方法

証書貸付とは、借主と銀行(貸主)が金銭消費貸借契約書(以下、借用証書)という契約書を取り交わし、融資を受ける方法です。日本政策金融公庫の融資からプロパー融資まで、一般的な融資では証書貸付が採用されています。

借用証書には、貸付金額・返済期間・金利・返済方法・利息の支払い方法・遅延損害金など、融資に必要な事項を一通り記載するのが一般的です。

また、証書貸付では高額かつ長期融資が多いため、融資審査が行われます。審査では、企業の現在の業績だけでなく将来的な返済能力も審査され、融資をするか否かが判断されます。原則として、保証人や不動産などの担保も用意しなければいけません。

証書貸付の特徴

証書貸付は1年以上 の長期融資が基本です。運転資金であれば7~10年、設備資金であれば15~20年以内 が返済期間の目安となります。ただし、融資先金融機関や融資を申し込む企業の実態によっても、返済期間は異なるため注意しましょう。

借入可能額は契約により異なるものの、100万円から数億円まで対応しています。

また、返済方法は元金均等返済が一般的です。

元金均等返済とは、元金(返済額)を毎月同額返済し、残高に対する利子が変動する方法になります。返済初期は負担が大きいものの、支払いが進むにつれ月々の支払い利息が減少する点がメリットです。利子の支払い総額を低く抑えられる方法でもあります。

なお、資金繰りが厳しく初回の返済が難しいときは、据置期間を設けることも可能です。据置期間とは、融資が実行されてから返済を開始するまでの期間のことで、長く設定すれば事業の安定化を計れます。

しかし、据置期間にも利子は生じる点に注意が必要です。

活用場面

証書貸付は以下のように高額資金が必要なときだけでなく、事業全般で利用されています。

・新規事業

・事業資金

・設備資金

・運転資金

証書貸付では、長期間融資を受けられるだけでなく、高額のまとまった資金を受け取れる点が特徴です。そのため、運転資金だけでなく、事業の成長に資金が必要な場面でも利用されます。

高額の借入れであっても、長期の返済プランが立てられれば月々の返済を軽くすることが可能です。

証書貸付のメリットとデメリット

証書貸付は、高額の資金を長期に渡り借り続けられる点がメリットです。また、金融機関により融資プランも異なるため、期間や利息などに柔軟性もあります。

一方で、融資審査までには書類の確認や面談などがあり時間がかかるため、すぐに資金調達が必要なときには不向きな方法です。

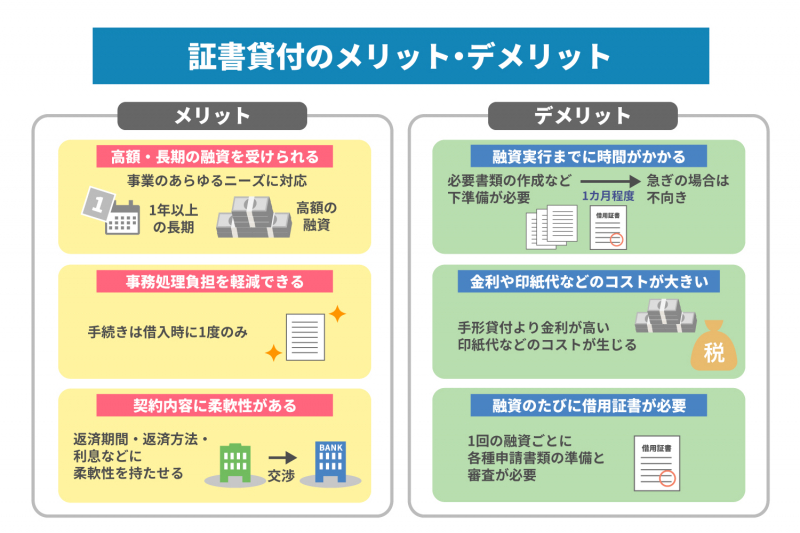

メリット

証書貸付のメリットは以下が挙げられます。

・高額かつ長期の融資を受けられる

・事務処理負担を軽減できる

・契約内容に柔軟性がある

証書貸付では、1年以上の長期かつ高額の融資を前提とするため、事業のあらゆるニーズに対応できます。

また、証書貸付であれば借入時に一度手続きをすれば、以降は大きな手続きは特に必要ありません。そのため、書き換えが必要な手形貸付を長期間利用するよりも、事務負担の軽減に役立ちます。

金融機関の担当者との交渉により、返済期間、返済方法、利息などに柔軟性を持たせられる点もメリットです。

デメリット

証書貸付には以下のデメリットがあります。

・融資実行までに時間がかかる

・金利や印紙代などのコストが大きい

・融資のたび借用証書が必要

特に注意すべき点が、申し込みから融資実行までの期間の長さです。平均すると、実際に資金が融資されるまで1カ月程度 の時間を要します。

融資に必要な書類の作成などの下準備も必要なため、すぐにまとまった資金を用意しなければいけないときには不向きです。

また、手形貸付と比べると金利が高く、印紙代などのコストも生じます。

さらに、1回の融資ごとに借用証書など、各種申請書類の準備と審査が必要です。手形貸付のように、2回目以降は即日融資されるなどもありません。

手形貸付と証書貸付の違い

これまで解説した手形貸付と証書貸付の違いを表でまとめました。

| 比較項目 | 手形貸付 | 証書貸付 |

| 用途 | 短期運転資金、短期転がしなど | 事業資金、設備資金、運転資金など |

| 借入期間 | 1年未満(3カ月、6カ月など) | 1年以上(10年、20年など) |

| 借入可能額 | 約束手形の額面まで | 100万円~数億円 |

| 返済方法 | 一括返済(または分割返済) | 元金均等返済 |

| 担保 | 不要(約束手形が担保の役割りを果たす) | 原則必要(建物、有価証券など) |

| 保証人 | 不要(法人では代表者が連帯保証人となる) | 原則必要 |

このように、手形貸付と証書貸付の違いを解説したものの、実際の事業では利用範囲を明確に区別することは困難です。また、業界や業種、事業規模によっても、どちらが適しているかは異なります。

そのため、双方のメリットとデメリットをよく確認した上で、状況に応じて使い分けることが大切です。

つなぎ資金が必要なときの対処法

事業を行っていると、取引先の入金遅れと税金の支払いが重なるなどして、短期的に資金繰りが悪化することもあるでしょう。このようなとき、事業継続のため一時的に調達する資金を、つなぎ資金やつなぎ融資と呼びます。

つなぎ資金は先述した手形貸付だけでなく、以下に紹介する方法もあります。いざというときに選択肢を広げられるため、事前にどのような制度があるのか確認しておくのがおすすめです。

・ビジネスローン

・ファクタリング

ビジネスローン

ビジネスローンとは、事業者専用のローン商品のことで、銀行やクレジットカード会社、消費者金融などで扱っています。原則無担保・無保証人で申し込め、銀行などの金融機関よりも融資審査が速い点がメリットです。

しかし、金利は銀行融資と比べ高額で、借入可能額も多くはありません。また、将来的に銀行に融資を申し込む予定がある場合には、注意が必要です。融資審査では、借入先機関の名称を記載する必要があり、担当者の心証が悪化する恐れがあります。

ファクタリング

ファクタリングとは、自社の請求主(売掛金債権)をファクタリング会社に買い取ってもらう方法です。融資ではないため、審査は不要で即日資金調達を行うことも可能です。

また、借入金ではないため、返済義務も生じません。さらに、買い取りのため、万が一、売掛先が倒産しファクタリング会社が売掛金を回収できなかったとしても、利用者には買戻しの義務が生じない点もメリットです。

なお、ファクタリングでは売掛金債権の全額を受け取れるわけではなく、利用手数料を差し引いた分の金額が受け取れます。手数料は二者間や三者間などファクタリングの方法によっても異なるため、低く抑えることも可能です。

ファクタリング

更新日:2021/06/08

資金繰りが悪化したときはファクタリングも検討しよう

手形貸付と証書貸付は、どちらも資金調達の方法ではあるものの、用途や融資期間、審査の有無、返済方法などに違いがあります。どちらが良い・悪いではなく、それぞれの特徴を理解し、適した資金調達方法を選択することが大切です。

また、事業では一時的に資金繰りが悪化することも多くあります。紹介した方法以外にもどのような調達方法があるか事前に把握すれば、いざというときの選択肢を増やすことができます。

資金繰りに困っているきは、自社の売掛債権を売却し、短期間で資金調達ができるファクタリングを活用するのもおすすめです。

LINEからのお問い合わせはアイコンから