即日で資金調達する方法は?各メリット・デメリットも解説!

2021/11/22

ファクタリング

資金調達の方法は複数ありますが、即日でお金を得られる方法というと限られてくるでしょう。

今回は即日で資金調達が必要になるケースや資金調達の具体的な方法を紹介します。急場を乗り切るのが難しいときの対処法が分かるので、ぜひご一読ください。

・即日で資金調達する方法

即日で資金調達が必要になるのはどのような場合?

即日で資金調達が必要な場合を大きく分けると、巨額の資金が求められる場面とすぐに支払いをすべきときです。

巨額の資金が必要な代表的なシーンとして考えられるのは、新規で事業を興そうとするタイミングと事業拡大を考える段階です。また即座に支払いが必要な場面は、急な出費に迫られたときや、借入金の返済期限の直前だといえるでしょう。

それぞれのケースで即日の資金調達が必要になる理由を解説します。

新たに会社を興そうとするとき

新規に会社を興そうとする場合、多くの資金が必要になります。自己資金のみでは賄いきれず、すぐに資金調達をしたいと感じる場面に出くわすでしょう。

例えば、法人登記にかかる費用や人を雇うための人件費、オフィス用品の購入費用などが挙げられます。飲食店やクリニックなどは設備投資の費用も甚大です。

日本政策金融公庫の「2020年度新規開業実態調査」によると、開業費用の平均は989万円です。つまり起業をするには、約1,000万円もの資金が必要だと示しています。※

日本政策金融公庫総合研究所. 「2020年度新規開業実態調査」.(参照2021-10-15)

事業を軌道に乗せるまでにかかる費用も合わせると、開業時に即日の資金調達が必要な場面は多いでしょう。

事業拡大に向けた資金調達

事業の拡大を考えるフェーズも、ビジネスにおいて即日の資金調達が求められる局面です。事業拡大には大規模な資金調達が必要なので、手元の資本に不足が生じがちなためです。

例えば市場調査費や商品開発費、人件費やオフィス拡大にかかる費用などが考えられます。変化の激しい市場についていくためには、即座に資金調達を行い、ビジネスへ投資する姿勢が求められます。

急な出費を迫られたとき

急な出費を迫られたときは、お金を借りてピンチをしのぎたいと考える場面です。特に会社を経営していると、機械が急に動かなくなったり、取引先が倒産し売上の回収が難しくなったりと資金不足に陥るケースは多々あります。

給料やボーナスの支払いといった固定費用を支払いながら、急な出費にも対応するのは大変なことです。突発的な出費が生じたときに、即日の資金調達を検討する方は多いでしょう。

借入金の支払い期限が迫っている

借入金の返済期限が迫っているのに手元にお金がない場面も、即日の資金調達を考えるタイミングです。取引先から報酬が振り込まれる時期と返済期限は一致しないので、利益が出ていても資金不足に陥る場合はあります。

事業を継続させていくには現金の出入りの流れであるキャッシュフローを適切に保たねばなりません。キャッシュフローに問題があると借金を返済したことで事業が立ち行かなくなり、黒字倒産に見舞われる場合もあるのです。

マイナビニュースファンディング.「資金調達はどんな方法で行う?すぐに融資が受けられる方法を紹介します!」

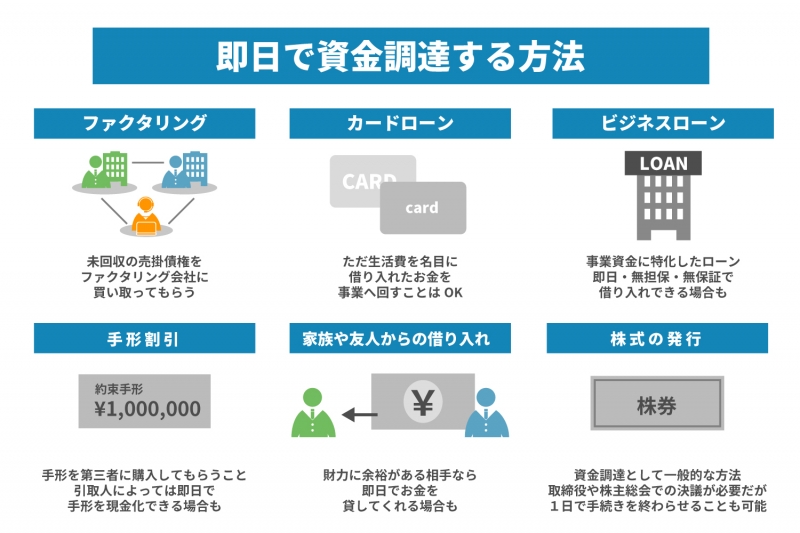

即日で資金調達する方法

資金調達の方法は大きく、エクイティファイナンス・デットファイナンス・アセットファイナンスの3つに分かれます。この3つの中で、即日の資金調達法として適しているのがアセットファイナンスです。

アセットファイナンスは会社が保有する資産を活用して、資金を調達する方法です。例えば売掛債権を期日よりも前に買い取ってもらうファクタリングという手法を使えば、即座に資金を調達できます。

ここではファクタリングをはじめ、即日の資金調達が可能な方法について、メリットやデメリットを紹介します。

ファクタリング

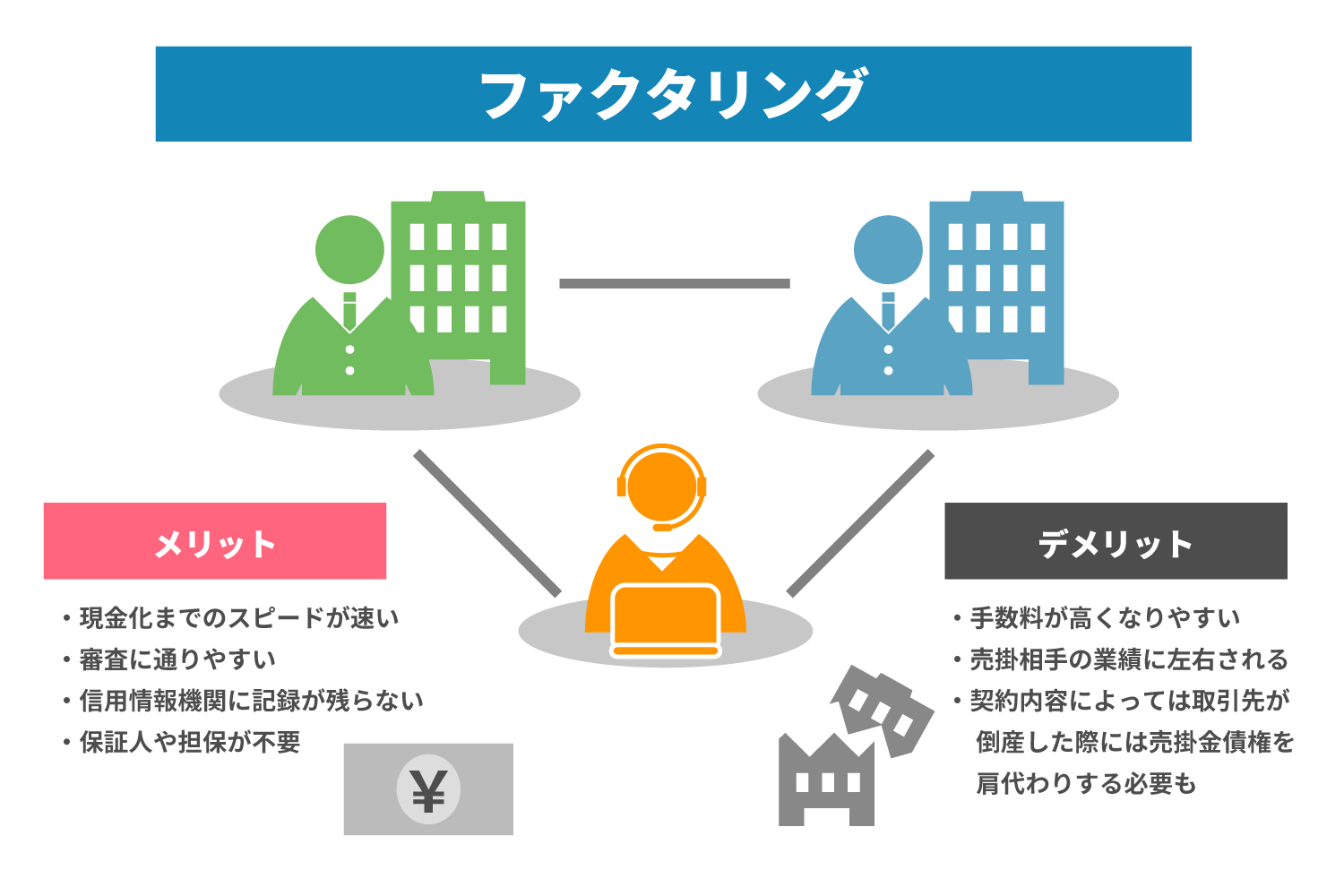

ファクタリングは、未回収の売掛債権をファクタリング会社に買い取ってもらうことで期日が到来する前に現金化できるサービスです。通常、売掛金は返済期限がこなければ入金はされませんが、ファクタリングを使えば即日で現金に変換することも可能です。

メリット

ファクタリングは現金化までのスピードが速いことの他、審査に通りやすくなる点もメリットです。ファクタリングでは自社ではなく、売掛債権の相手方である取引先を基準に審査が行われます。会社が赤字続きで信用情報が心もとない状況でも、審査をくぐり抜けることが可能です。

またファクタリングは信用情報機関に融資を受けた記録が残らないので、会社の信用に影響を与えません。2社間ファクタリングを活用すれば、取引先にも売掛金の売買は分からないので、より信用への影響を抑えられます。さらにファクタリングは売掛金を取引するため、保証人や担保も必要ありません。

以上のように、ファクタリングは利用のハードルが低い資金調達法といえます。

デメリット

ファクタリングのデメリットには、手数料が高くなりやすい点が挙げられます。資金調達をスピーディーに実施できる分、手数料が高額になる傾向があります。

スピード重視でファクタリングを多用していると、どんどん利益が目減りしていくことも。

また取引先の信用状況次第では、ファクタリングが利用できないケースもあります。自社の経営状態が好ましくても、売掛金の相手方の業績が悪ければ、ファクタリングを断られる可能性があるのです。

他にも、ファクタリング会社との契約内容によっては、取引先が倒産した際に売掛金債権を肩代わりする必要があります。リコース契約を締結してしまうと売掛金の支払い義務が生じるので、契約内容は事前によくチェックしてください。

カードローン

事業で使用する資金を一般のカードローンから調達する行為は禁止されています。ただ生活費を名目に借り入れたお金を、事業へ回すことはOKです。

カードローンでも審査はありますが、消費者金融系のローンであれば、即日で融資を受けられるケースもあります。

メリット

カードローンは利用限度額の範囲内であれば、何度でも借り入れできます。利用限度額は返済能力や信用情報を考慮し、利用者ごとに設定されます。利用限度額の枠に収まっていれば、再審査の必要なく追加の借り入れが可能です。

カードローンは今までの分が返済途中でも、利用限度額に余裕があれば、新たに融資を受けられます。またきちんと借り入れ分の返済を行えば、利用限度額の満額で借り入れすることも可能です。

利用限度額の範囲内なら審査なしで追加融資を受けられるカードローンは、急な出費に迫られている場面で頼れる存在です。

デメリット

カードローンの返済が一定の期間以上遅れてしまうと、信用情報に延滞の事実が記載されてしまいます。信用情報に汚れがあると、ローンやクレジットカードの申し込みが通らなくなるリスクもあります。

個人で使っているカードだからと油断せず、カードローンの返済に遅れが出ないよう注意しましょう。またカードローンの金利は高い傾向があります。

アイフル.「カードローンの必要性とは?メリット・デメリットを理解して活用しよう」

返済回数や毎月の返済額を把握した上で、計画的に利用しましょう。

ビジネスローン

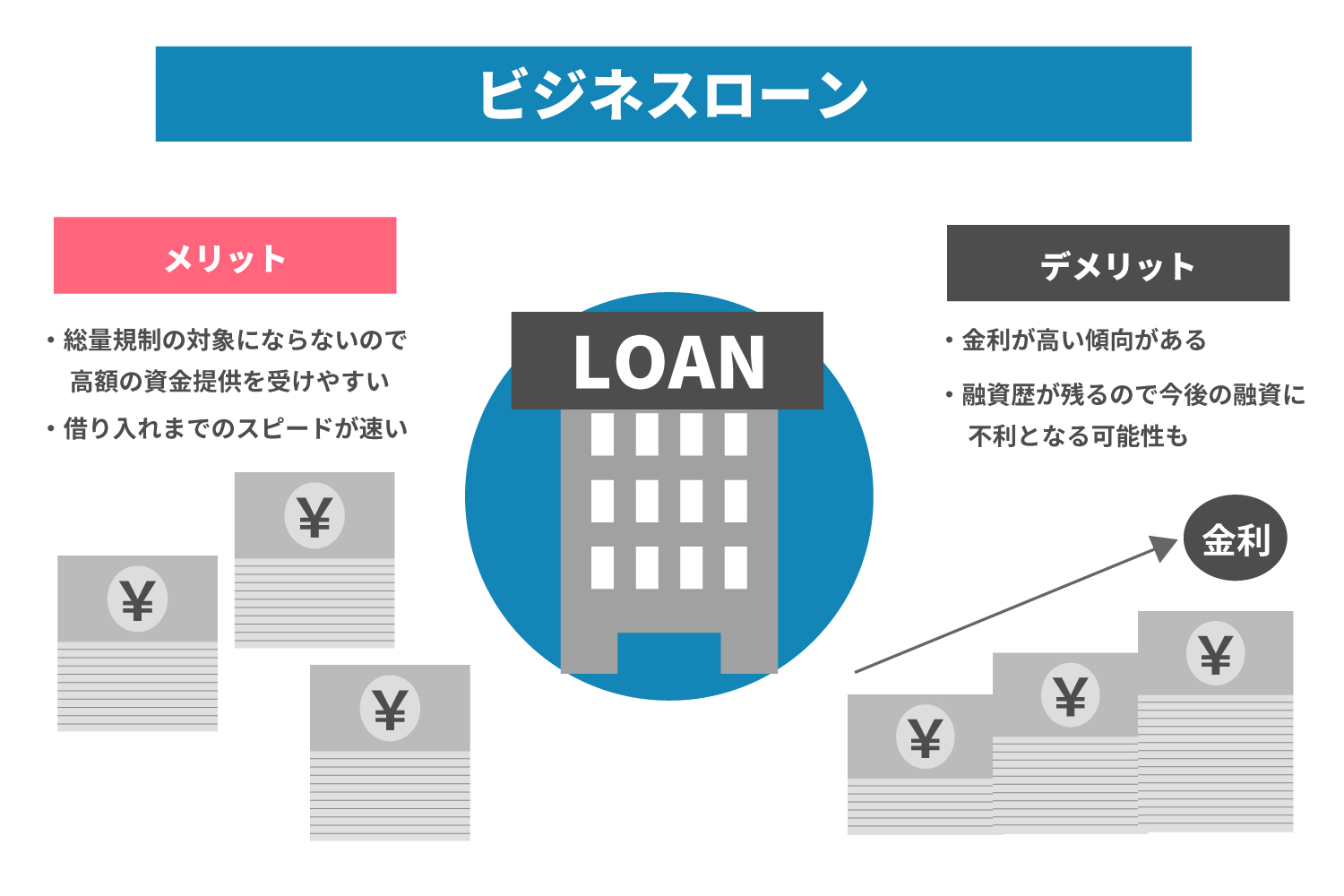

事業資金の調達に特化したローン商品がビジネスローンです。銀行以外の金融機関であるノンバンクを活用すれば、即日で融資を受けられる可能性もあります。無担保・無保証で借り入れできる場合もあるので、即日融資をご希望なら利用を検討する価値はあります。

メリット

ビジネスローンの大きなメリットは、総量規制の対象にならない点です。総量規制とは、貸金業者は貸付先の年収の3分の1を超えて貸してはいけないとするルールです。

消費者金融やクレジットカード会社が行う貸付では、総量規制が適用されます。ただし例外的にビジネスローンは、総量規制の対象外です。

つまり本人の年収による制限を受けず、より高額の資金提供を受けやすいといえます。またビジネスローンは公的機関や銀行からの融資と比較し、借り入れまでのスピードが速い点もメリットです。

デメリット

ビジネスローンは公的機関や銀行からの融資と比べて、金利が高い傾向があります。

LOANNOTE.「ビジネスローンのデメリットとは?カードローンとの違いも解説します」.(参照2021-10-15)

返済に時間を要してしまうと、さらに資金繰りが悪化するリスクも生じるでしょう。

またノンバンクのビジネスローンを活用した場合、今後の融資に不利となる可能性もあります。ノンバンクで借り入れした事実は決算書に記載する必要があるので、融資の審査で金融機関にバレてしまうのです。

銀行以外の機関からの融資歴が見受けられると、資金繰りの悪化を疑われてしまいます。

手形割引

手形とは、サービスを受けた側が期日の代金支払いを約束して発行する書面です。満期が到来する前に手数料や利息を割り引いた上で、第三者に購入してもらうことを手形割引といいます。手形割引の引受人によっては、即日で手形を現金化できる場合もあります。

メリット

手形割引で融資を受ける場合、審査に要する期間が短縮化する傾向があります。手形を発行する相手方は大企業の場合が多く、信用性が問題になりにくいためです。したがって受取人の信用力に不安があり融資を受けられないときでも、手形割引なら利用できます。

上記の理由から手形割引の審査は通りやすいといえるので、すぐに現金を得たい場面で適した調達法です。

また手形割引はファクタリングと類似した手法ですが、手形割引の方が手数料は安い傾向にあります。手形割引は法的な規制が働くため、法的なルールが適用されないファクタリングよりも上限が抑えられるのです。

RIPPLE.「手形割引のメリット」.(参照2021-10-15)

デメリット

手形割引の大きなデメリットは、手形の引受人に償還義務がある点です。手形の発行人が何らかの事情で手形金を支払えなくなった場合、手形割引で引き受けた業者に対して、代わりに金額を支払う必要があります。

せっかく即日で融資を受けられたのに、手形の不渡りによってまた資金調達に追われることになるのです。ちなみにファクタリングには償還義務は設けられていません。

家族や友人からの借り入れ

家族や友人など親しい間柄であれば、複雑な手続きを取らずに即座の借り入れを期待できます。財力に余裕がある相手なら、即日でお金を貸してくれる場合もあります。

メリット

親しい間柄の人からお金を借りる場合、柔軟な条件を設定できます。例えば返済期限を設けず、余裕があるときに返せば良いという約束を交わしても問題ありません。

信用情報の審査も行わないので、借金がありカードローンやビジネスローンが使えない人でもお金を受け取れるチャンスがあります。

デメリット

家族や友人からお金を借りると借入や返済の状況が曖昧になり、後のトラブルを招く危険があります。金の切れ目が縁の切れ目とのことわざもあるように、金銭トラブルで親しい関係が終了してしまうケースも珍しくありません。

後のいざこざを避けるには、口約束ではなく、借用書や契約書による書面でのやり取りを行いましょう。誰が誰に対していくら貸したのかという点のみならず、遅延損害金や利息の有無についても明記する必要があります。

借用書や契約書は、裁判沙汰に発展したときの証拠書類としても有効です。

株式の発行

株式の発行は、会社の資金調達法として一般的な手法です。株式を発行するには取締役会や株主総会での決議が必要ですが、1日で手続きを終わらせることも可能です。

メリット

資金調達を株式の発行によって行うメリットは、資金を返済しなくても問題がない点です。調達資金は会社の資本金に加えられるので、融資とは異なり返済は不要です。

たとえ株式の価値が大きく減ってしまっても、株主が被る損害を補填しなくても問題ありません。また新たな株主が経営に参画すれば、異なる視点からの有益な経営アドバイスをもらえるかもしれません。

デメリット

株式を新たに発行すると会社の所有権を持つ範囲が増えるので、経営に関して口を出されるリスクも高まります。株主が何よりも重視するのは、会社が利益を挙げることです。時には会社の経営方針をめぐって、経営層と株主が対立する可能性もあります。

まとめ

中小企業の経営者や個人事業主が継続してビジネスを行う上で、即日の資金調達が求められる場面に出くわすことがあります。即日で資金調達が可能な方法としては、次の6つです。

- ● ファクタリング

- ● カードローン

- ● ビジネスローン

- ● 手形割引

- ● 家族や友人からの借り入れ

- ● 株式の発行

中でも売掛金を元手に現金化するファクタリングは、即日の資金調達がしやすい手法です。ファクタリングを検討中なら、手数料の低さがウリのJPSの利用を検討しましょう。

LINEからのお問い合わせはアイコンから