「給与ファクタリング」と「給与前払いサービス」の違いとは

2021/06/08

ファクタリング

給料ファクタリングには多くの危険性がはらんでいるため、絶対に行ってはいけません。

無闇に手を出すと取り返しがつかなくなります。

この記事では給料ファクタリングの概要、行ってはいけない理由を解説します。

最後まで読めば、給料ファクタリングの危険性を深く理解できるはずです。

少しでも給料ファクタリングを検討している方は、その危険性を良く理解してください。

給料ファクタリングとは

給料ファクタリングとは、給料をもらう権利をファクタリング会社に売却することで、資金調達ができるサービスのことです。

本来、ファクタリングは企業向けのサービスですが、この給料ファクタリングは個人向けのサービスとなっています。

給料ファクタリングでは、最短なら即日に給料の前払いができます。給料日まで待たなくてもすぐに現金化も可能です。

その分、手数料が引かれてファクタリング会社にお金が入るという仕組みになっています。

手数料はファクタリング業者によって異なり、15%〜20%の手数料が優良企業と言えます。

給料ファクタリングは貯金がない方やブラックリストに載っている方など、信用情報に傷がついている人なども利用できるサービスです。利用者側が借金を背負っていたり、ブラックリストに登録されていても利用できる可能性があるのです。

一見便利そうに見えるこの給料ファクタリングですが、さらなる資金不足に陥りやすくなるというデメリットもあるのです。

ここからはメリットに対する代償が大きすぎるデメリットについて詳しく解説していきます。

給料ファクタリングのデメリット

超高金利

多くのファクタリング会社は「金利ゼロでお得!」という表記で、給料ファクタリングを宣伝しています。

しかし、実際は金利で発生する費用を手数料に上乗せしているだけのケースが多く、超高額な金利が発生してしまうのです。

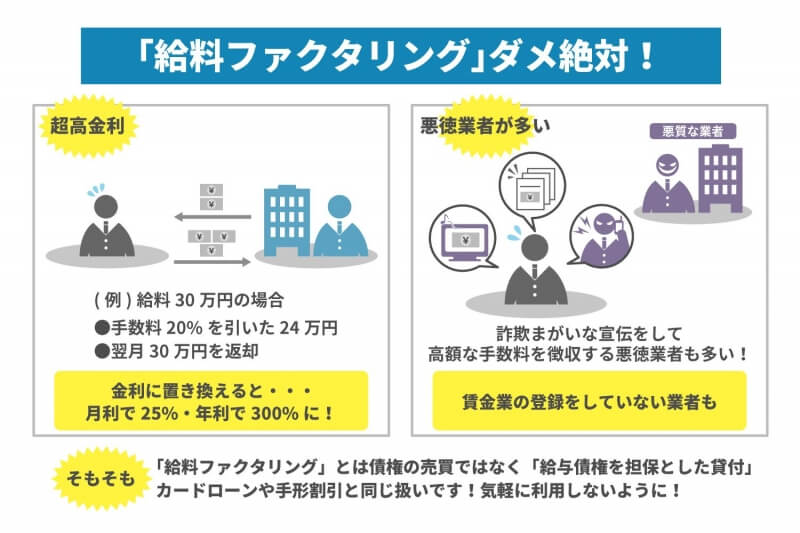

例えば給料ファクタリングを使って30万円を前借りするとします。

その場合、ファクタリング会社は無金利をうたっていながらも、手数料として20%を差し引いて24万円の現金を貸し出します。

そして1ヶ月後の返却時には、ファクタリング会社に元金の30万円を返却する流れとなるのです。

給料ファクタリングの手数料は通常15%〜20%が相場です。

しかし、これを金利に置き換えると月利で25%、年利で300%になります。

このように、金利ゼロをうたっていながらも実際は手数料で徴収しており、超高金利になっていることが多いのです。

債権の売買ではなく貸付

給料ファクタリングは通常のファクタリング同様、債権の売買のように思えます。

しかし、給料ファクタリングは給与債権を担保とした貸付なのです。

カードローンや手形割引と同じ扱いとは知らずに、多くの人が軽い気持ちで利用しています。

貸付を受けた分は必ず返さなくてはならないため、責任を持って利用するべきなのです。

ちなみに、給料ファクタリングは貸金業に該当しますので、企業側は貸金業の登録が必要になります。

貸金業登録をしていないファクタリング会社は違法なので注意しましょう。

悪徳業者が多い

給料ファクタリングを提供している会社には悪徳業者が数多く存在します。

貸金業の登録をしていない闇金業者がその代表で、度が過ぎた手数料や金利を請求されてしまうのです。

相場とされている15%〜20%の手数料ならまだしも、詐欺まがいな宣伝をしてそれ以上の手数料を徴収している業者もあります。

「実質的な金利はゼロ!」などのうたい文句も詐欺の一種です。

そのほかにも、返済できないときには勤めている会社へ何度も電話をしたり、しつこい取り立てを行ったりもします。

そのため金融庁のサイトでは「年率換算で数百〜数千%が発生」「大声での催促を勤務先へ連絡」などをする給料ファクタリングの悪徳業者を危険視しているのです。

金融庁も注意喚起

この給料ファクタリングの危険性に対して、金融庁は注意喚起を行っています。

「給与の売買をうたった違法なヤミ金融にご注意ください!」などと警告を出しているほどです。

それほどまでに悪質な給料ファクタリングの被害に遭う人が多いことが怒っているからです。

会社からの給料を前借りしたい、という軽い気持ちで給料ファクタリングに手を出してしまい、高い手数料を請求されているケースが後を絶ちません。

そういったリスクを避けるためにも、金融庁は注意喚起しているのです。

給料ファクタリングが摘発される事例も

給料ファクタリングが摘発される事例をご紹介します。悪質な給料ファクタリングは実際に摘発されているということを覚えておきましょう。

2021年1月14日、大手ファクタリングの社長とその他複数名の職員を逮捕したことを警視庁が発表しました。

その事例によると、貸金業登録をしてない上に度を超えた利息を請求したとしています。

給料ファクタリングを利用した男女12人に対して、法定利息の約14〜31倍の利息を請求しているのです。

無登録の営業による貸金業法違反と、法外利息の出資法違反が課されました。

また警視庁によると、給料ファクタリングを手がける業者の逮捕事例はこれで2件目だといいます。

さらに、2020年8月20日に放送された「じっくり聞いタロウ~スター近況(秘)報告」では、給料ファクタリングの深刻さを暴露しています。

法律で定められた金利は1年で20%なのに対して、その放送で語られた給料ファクタリングの年利はなんと869%です。

支払えないなどの理由で放置していると返済額はひたすらに膨らみ、取り返しのつかないことになってしまいます。

このように給料ファクタリングは絶対に行ってはいけないものなのです。

給料ファクタリングには注意!

給料ファクタリングを利用すれば、給料日にならなくても資金調達が簡単に行えます。

しかし、一定の手数料がかかり、かつそれがかなりの高金利な場合も少なくありません。悪徳業者も多いことから給料ファクタリングは利用すべきではありません。

金融庁もこの給料ファクタリングを注意喚起しており、悪質なファクタリング会社は摘発されているほどです。

軽はずみで給料ファクタリングに手を出すのは絶対にやめるようにしましょう。

給与前払いサービスと給与ファクタリングについて

支払日より前に給与を受け取れる仕組みとして「給与前払いサービス」と「給与ファクタリング」がありますが、契約方法や振り込まれる金額に違いがあります。

給与前払いサービスの場合は企業が業者と提携しており、従業員が給与の前払いを受けると、業者と企業が後日精算します。残金があれば給与日に支払われ、従業員の金銭的負担は振込手数料程度です。給与ファクタリングは従業員とファクタリング事業者が直接契約し、手数料が差し引かれます。

給与前払いサービスは福利厚生制度

給与前払いサービスは、企業が決済代行業者と提携して行っています。福利厚生制度のひとつであり、給与前払いサービスを導入している企業に勤めている人なら誰でも利用可能です。企業が認めている制度であり、合法的かつ安心・安全な方法として、給与の前借りができます。利用するにあたって上司などに相談する必要もありません。

給与前払いサービスは、勤怠実績と連動して支払いが行われます。法的な面でみても特に賃金債権が動くわけではなく、従業員が実際に勤務した分を支払期日より前に支給するだけのことです。金融庁からも貸金業には当たらないとの回答が出されており、企業側にとっても離職率の低下防止や、あらたな人材獲得のアピールになります。

給与ファクタリングは金融サービス

給与ファクタリングは従業員に支払われる予定の給料を賃金債権として捉え、それを担保として現金を受け取る仕組みです。給与前払いサービスは企業が福利厚生制度として導入していますが、給与ファクタリングは金融サービスに当たります。もともと企業の資金調達方法として売掛債権などを利用していたファクタリングの手法を、個人向けに適用した方法です。

利用可能額は該当する月の実働時間で算出するのではなく、過去の給与額をもとに審査して出します。ファクタリング業者は賃金債権を買い取って現金を渡し、給与の支払日に従業員から回収する流れです。給与ファクタリングを利用する際は手数料が発生します。相場は買取金額の10~30%ですが、悪徳業者も多いため利用するには注意が必要です。

給与ファクタリングのメリット・デメリット

給与ファクタリングは早めに給料を受け取りたいときに利用できる方法ですが、メリットばかりとはいきません。デメリットもしっかり理解していれば適切に利用できるため、以下の段落では給与ファクタリングのメリット・デメリットを詳しく解説します。

給与ファクタリングのメリット

給与ファクタリングは基本的に誰でも利用できることが大きなメリットです。もちろん給料日になれば指定の金額を振り込まなければなりませんが、それができればパート勤務やアルバイト、派遣社員など正社員でなくても問題ありません。自分では収入がない専業主婦でも家族の給料を債権として売り、現金を受け取れます。

ブラックリストに登録されている人や自己破産している人は通常、金融機関でお金を借りられませんが、給与ファクタリングは利用可能です。お金を借りるあてがほかにない人にとっては、苦境を救ってくれる方法でしょう。契約も簡単で、お金の使い道も限定されていません。利息もかからず、早ければ即日振り込まれるなどのメリットもあります。

給与ファクタリングのデメリット

給与ファクタリングを利用するときは、買取金額に対して手数料がかかります。毎月20万円を給与ファクタリングで受け取ったとして、具体的な手数料を考えてみましょう。一般的な手数料が10~30%かかるとすると、手数料は1カ月2~6万円、1年間利用すると24~72万円もかかります。

お金を貸す際の金利は貸金業法で上限が定められていますが、給与ファクタリングの仕組みでは利息として業者が料金を受け取ることがありません。利用者が業者に支払う分は手数料扱いになっているため、貸金業法の上限は適用外です。盲点になりがちですが、金額によっては同額を借りたときの利息よりも、給与ファクタリングの債権金額にかかる手数料のほうが高くなる場合もあります。

給与ファクタリングを提供している業者のなかには、悪質業者が多いのもデメリットです。取り立て手段が悪質だったり、個人情報が漏洩するリスクがあったりなど、悪質業者でないかどうかをしっかり確認する必要があります。

ファクタリングの実行・資金化なら株式会社JPSへ

株式会社JPSは必要な書類さえ整っていれば、最短で当日もしくは、翌日には支払いを受けられます。手数料は業界最低水準で、できるだけ負担を少なく抑えることも可能です。借り入れではないため、金融機関から融資を受けられない人も利用できます。売掛先の支払いまでに時間がかかる事業者にとっても資金を早めに得られるメリットがあり、利用しても取引先に知られることがありません。全国出張サービスやファクタリングを終えるためのアフターサポートにまで対応しています。ファクタリングサービスの利用を検討しているなら、JPSにおまかせください。

株式会社JPSの特徴

・最短翌日のスピード対応

・業界最低水準の手数料

・全国出張サービス

・買取後のアフターサポート

株式会社JPSを利用するメリット

・早期資金化が可能

・審査方法の違い

・知られずに利用が可能