証書貸付とは?仕組みやメリット・デメリット、融資を受ける流れを分かりやすく解説

2025/04/16

ファクタリング

証書貸付は高額な資金調達を可能にする融資方法です。しかし審査は厳格で、融資実行までに時間がかかるなどのデメリットもあるため、利用を検討する際は自社のニーズに合っているのか見極めることが大切です。

この記事では、証書貸付とは何かを説明した上で、メリット・デメリット、返済方法、手続きの流れまで分かりやすく解説します。

自社に適した資金調達方法についてお悩みの方は、ぜひ最後までご覧ください。

【この記事で分かること】

・証書貸付の仕組みと特徴

・証書貸付のメリットとデメリット

・証書貸付の返済方法

・証書貸付と他のローンの違い

証書貸付とは? 基本的な仕組みと特徴

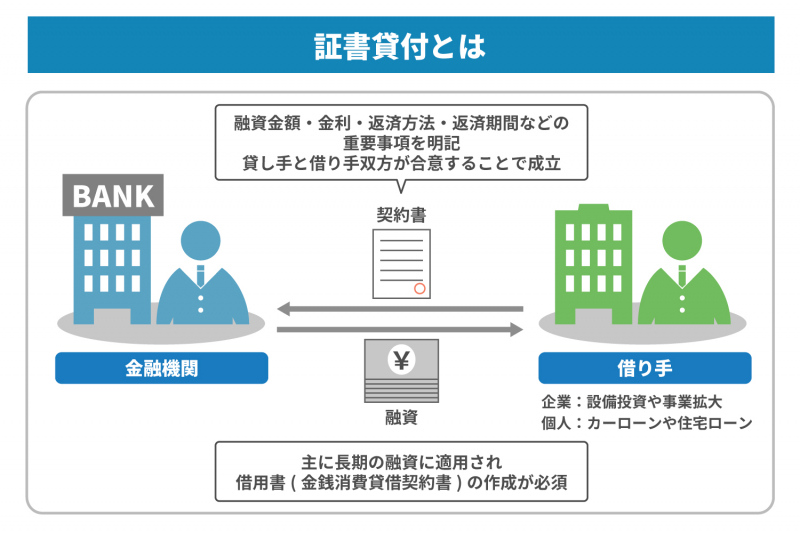

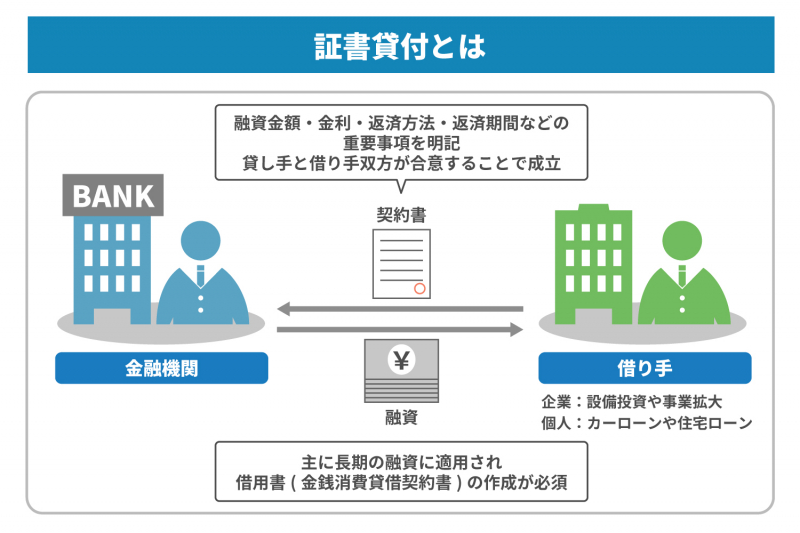

証書貸付とは、金融機関と借り手が契約書を取り交わし一定の条件下で融資を受ける仕組みで、分かりやすく言い換えれば「銀行融資」です。主に長期の融資に適用され、金銭消費貸借契約書の作成が必須となります。

証書貸付は、大きな資金を一度に調達する際に利用されるのが一般的です。例えば、企業が設備投資や事業拡大を行う場合や、個人がカーローンや住宅ローンを組む場合などが挙げられます。

契約書には融資金額や金利、返済方法、返済期間などの重要事項が明記され、貸し手と借り手の双方が合意することで成立します。

証書貸付で取り決める主な項目

証書貸付の金銭消費貸借契約書では、金融機関と借り手の間で詳細な条件を取り決める必要があります。ここでは、主な項目について解説します。

返済期間・据置期間

証書貸付は主に長期融資を前提としているため、契約時に適切な返済期間を設定することが重要です。返済期間は、企業の資金用途によって異なりますが、運転資金は10年以内、設備投資資金は20年以内が一般的です。

据置期間を設けることで、融資直後の資金負担を軽減できます(ただし、据置期間中も利息は発生します)。例えば、新規開業の飲食店が1,000万円の融資を受ける場合、最初の1年間を据置期間とすることで、開業直後の不安定な時期の負担を軽減できるでしょう。

証書貸付を利用する際は、事業計画や資金繰りを考慮し、適切な返済期間と据置期間を設定することが大切です。

金利

融資に対する金利も取り決める必要があります。

証書貸付の金利は、金融機関や融資の種類、契約者の財務状況や信用力によって変動する仕組みです。借り手の信用力が高ければ、金融機関は低い金利を適用できます。

一方、信用力が低い場合や返済期間が長期にわたる場合は、返済不能リスクが上昇するため、金利が高くなる傾向にあります。

金銭消費貸借契約の適用金利は利息制限法により、元本額に応じて上限が設けられています(※)。具体的な金利は次の通りです。

・10万円未満:年20%

・10万円以上100万円未満:年18%

・100万円以上:年15%

金利は借入コストに直結するため、企業の財務状態と返済期間を考慮して慎重に検討する必要があります。

※参考:金融庁.「出資法と利息制限法」p2.(参照2025-02-20)

返済方法

証書貸付の返済方法には、「元金均等返済」と「元利均等返済」の2種類があります。

・元金均等返済:最初の返済額が高くなるが総支払額を抑えられる

・元利均等返済:毎月の返済額を一定に保つことで計画的な返済がしやすい

返済の頻度は毎月が一般的ですが、3カ月ごとや半年ごとの返済も可能です。また、振込手数料の負担者についても契約書に明記する必要があります。

それぞれの返済方法について詳しくは後述します。

担保・保証人

証書貸付では、融資額や返済期間に応じて、担保や保証人の設定が求められるのが般的です。担保には、不動産などを提供する「物的担保」と、保証人を立てる「人的担保」があります。企業の信用力にもよりますが、一般的にはこれらの担保設定が必要です。無担保・無保証での融資は、業績が良く、高い信用力を持つ企業に限られます。

中小企業や新規事業者の場合、担保や保証を求められることが多いため、事前に提供可能な資産を検討する必要があります。金融機関と担保や保証の要件を確認し、担保にできる資産をリストアップしておくと良いでしょう。

証書貸付の担保対象となる証券

証書貸付の担保は、一般的に土地や建物といった不動産が対象となります。しかし、有価証券を担保にすることも可能です。有価証券を担保にすれば、売却せずに資金を調達でき、資産運用を続けながら資金を確保できます。また、有価証券の時価評価額によっては、高額な融資を受けられる可能性もあります。

担保にできる有価証券は、次の通りです。

・株式

・債券

・投資信託

・ETF(上場投資信託)

ただし、有価証券の時価評価額が下落した場合のリスク管理が必要です。証券価格が急落すると、金融機関から追加の担保を求められることがあり、対応できない場合は強制的に売却される可能性があります。そのため、必要資金の調達額を過大に設定せず、余裕を持った借り入れを行うことが重要です。

証書貸付のメリット

証書貸付の仕組みにおける3つのメリットをご紹介します。

高額な融資

証書貸付は、他の貸付方法と比較して、高額な融資を受けやすいのが特長です。融資額は数十万円から数十億円と幅広く設定されることが多く、企業の設備投資や事業拡大など、大規模な資金調達に適しています。

例えば、製造業の企業が新たな工場を建設する場合、10億円規模の設備投資が必要になることがあります。他の貸付では対応できる融資額に限りがあるため、企業は証書貸付を利用し、長期の返済計画を立てながら資金調達を行うのが一般的です。

証書貸付で高額な融資を受けるためには、事業計画書をしっかりと作成し、金融機関に対して投資の合理性や収益性を明確に伝えることが重要です。金融機関は、返済能力の有無を判断するため、売上見込みやキャッシュフローの予測などを厳しく確認します。

証書貸付は、企業の成長投資や大規模な事業展開に必要な資金を調達できる有効な手段です。事業計画を入念に策定し、金融機関と相談しましょう。

長期間の返済

証書貸付は、返済期間を5年から20年といった長期で設定できるため、毎月の返済負担を抑えながら計画的に資金を返済することが可能です。大規模な設備投資や事業拡大を行う際に、企業の資金繰りを圧迫することなく、事業の成長を促進できます。

また、返済期間が長いほど月々の返済額は抑えられるため、事業のキャッシュフローを維持しながら、安定した経営を続けることができます。ただし、返済期間が長くなるほど、金利が高くなる可能性もあるため注意が必要です。

事業の収益性とバランスを取りながら、無理のない返済計画を立てましょう。

契約内容が柔軟

証書貸付は、借り手と金融機関の二者間契約であり、契約内容を柔軟に設定できる点が特徴です。金融機関の融資方針や審査基準の範囲内で、金銭消費貸借契約書を作成する際に、返済期間や金利、返済方法などを両者合意の上で調整できます。

例えば、飲食店開業の場合、当初の数カ月間は売上が安定しないため、最初の半年間は元金据置で利息のみを支払い、その後元本を返済していく方法も選択可能です。

このように、証書貸付は長期的な資金計画に適しています。有利な条件を引き出すには、事業計画書や資金繰り表を作成し、将来の売上見込みや返済能力を示すことが重要です。

証書貸付のデメリット

高額な融資を長い返済期間で受けられる証書貸付ですが、デメリットがあります。ここでは証書貸付のデメリットについてご紹介します。

融資実行まで時間がかかる

証書貸付は、金融機関の審査や交渉が必要なため、融資決定から実行まで時間を要します。複数回の面談、詳細な審査、担保評価、保証人の信用調査などが必要で、即日融資は困難です。金融機関との取引実績が少ない場合や申請書類に不備がある場合、融資まで1カ月以上かかることもあります。

融資までの期間を短縮するには、金融機関との信頼関係構築が重要です。過去の返済実績は信用を高めます。初めての場合は、決算書や事業計画書、担保資料など、審査書類を事前に準備しましょう。証書貸付は、余裕を持ったスケジュールで利用することが大切です。

書面の契約書には印紙税が必要

証書貸付を書面で契約する場合、融資額に応じた印紙税が必要です。印紙税は、契約書が「課税文書」に該当する場合に課され、証書貸付では金銭消費貸借契約書が課税対象となるため、融資額が大きいほどコストも増加します。

融資額ごとの印紙税額は次の通りです。

・100万円を超え500万円以下:2,000円

・500万円を超え1,000万円以下:1万円

・1,000万円を超え5,000万円以下:2万円

・5,000万円を超え1億円以下:6万円

・1億円を超え5億円以下:10万円

・5億円を超え10億円以下:20万円

ただし、一定の要件を満たす電子契約書なら印紙税は不要です。契約方法を工夫し、コスト削減を検討しましょう。

※参考:国税庁.「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」.(参照2025-02-20)

非常に手間がかかる

証書貸付は、融資のたびに契約手続きが必要で、手間がかかる点がデメリットです。一度契約しても追加融資には再度「金銭消費貸借契約証書」を作成し、契約締結が必要です。追加融資でも新規契約と同様、既存取引先でも書類準備や保証人の署名など、手続きを繰り返す必要があります。

登記簿謄本、印鑑証明書、決算書、事業計画書などの書類も毎回必要です。連帯保証人設定時は、その都度署名が必要で、負担が大きくなります。

証書貸付は高額融資のメリットがある反面、手続きが煩雑で、追加融資にも新契約が必要なため、頻繁な資金調達には不向きです。検討する際は計画的な準備を進めましょう。

融資審査が厳しい

証書貸付は長期貸付のため、通常より厳格な審査基準が設定されています。事業規模、経営状況、資産、収入などを細かく確認し、貸し倒れのリスクを慎重に評価するため、審査に通らないこともあります。特に中小企業や新規事業者は、事業の安定性が低いと見なされ、審査がさらに厳しくなりがちです。

審査通過には、明確な資金使途や返済計画を示し、担保や保証人が必要な場合もあります。

証書貸付は高額・長期融資のメリットがある反面、審査が厳しく、経営・財務状況が不安定だと融資を受けにくい点がデメリットです。審査では返済能力、資金使途、担保・保証の評価額などが重視されます。

事業計画書で数値目標を示し、返済能力を明確にし、担保や保証人を準備しましょう。

証書貸付の返済方法

証書貸付で受けられる融資は、2つの返済方法があります。「元金均等返済」と「元利均等返済」の違いについて解説します。

元金均等返済

元金均等返済は、毎月の返済額のうち元金部分を一定額とし、それに利息を加えて支払う方式です。返済開始時は月々の返済額が大きいですが、徐々に返済額が減るのが特徴で、総支払額を抑えたい場合に有利です。

例えば、融資額5,000万円を金利2%・20年で返済する場合、以下の結果となります。

・初回返済金額:29万1,667円

・最終月返済金額:20万8,681円

・総返済額:6,004万1,666円(利息1,004万1,666円)

同条件の元利均等返済では総返済額6,070万5,995円(利息1,070万5,995円)となり、元金均等返済は返済開始時の負担は大きいものの、借入残高が早く減り、総返済額を抑えられます。長期・高額融資では利息負担軽減に有効ですが、当初の支払額が大きいため、資金計画が重要です。

なお、証書貸付では、元金均等返済が選ばれることが多いです。

元利均等返済

元利均等返済は、毎月の返済額(元金+利息)が一定の返済方式です。返済期間中、毎月の支払額が変わらないため、返済計画が立てやすいのが特徴です。しかし、返済当初は支払額の多くが利息のため、借入残高の減少が遅く、総返済額が多くなる傾向があります。

例えば、融資額5,000万円を金利2%・20年で返済する場合、以下の結果となります。

毎月返済金額:25万2,942円

総返済額:6,070万5,995円(利息1,070万5,995円)

元金均等返済と比べ当初の返済額は抑えられますが、利息は約65万円多く、総返済額も増加します。

元利均等返済は、毎月の支払額が一定で計画的に返済しやすい一方、借入残高の減少が遅く、総支払額が多くなるデメリットがあります。繰り上げ返済や返済期間の見直しで、このデメリットを軽減することが重要です。

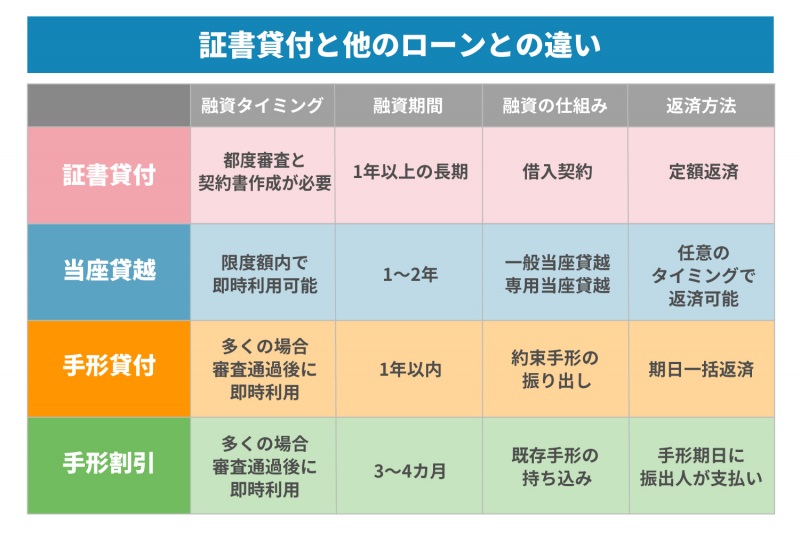

証書貸付と他のローンとの違い

証書貸付の他にもお金を借りる(ローンする)方法があります。代表的な3つの方法について解説します。

当座貸越

当座貸越は、事前に設定された極度額内で企業が柔軟に資金を調達できる融資方法です。融資は、一般当座貸越の場合、当座預金残高不足時に自動的に行われます。専用当座貸越では、借入申込書やキャッシュカードを使用して随時調達することが可能です。

融資期間は通常1~2年で設定 され、期間満了時に更新審査が行われます。この期間中、極度額内であれば何度でも借入・返済が可能です。融資の仕組みには、当座預金と連動する一般当座貸越と、独立した融資専用口座を使用する専用当座貸越があります。

返済する際は、当座預金口座への入金や専用口座へ随時支払いすることが可能です。借入残高に応じて日々利息が計算され、通常月末に利息の支払いが行われます。

手形貸付

手形貸付は、企業が金融機関宛に約束手形を振り出して行う短期の融資方法です。融資は、借入申込後、金融機関の審査を経て行われます。通常、審査から実行までの期間が短く、迅速な資金調達が可能です。

融資期間は主に1年以内の短期で、運転資金や決済資金の調達に適しています。借り手が金融機関宛に約束手形を振り出し、その額面から利息を差し引いた金額が融資されるという仕組みです。当座預金口座が必要となり、手形の信用力に基づいて融資が行われるため、一定の信用力があれば担保不要で利用できる場合もあります。

返済方法は、期日一括返済が基本です。融資期間終了時に借入金全額を一括で返済します。ただし金融機関との交渉により、分割返済や期日前返済が認められることもあります。

手形割引

手形割引は、企業が受け取った約束手形を支払期日前に現金化する短期の資金調達方法です。企業が金融機関に手形を持ち込み、審査後に即日で行われることが多く、スピーディーに資金を調達できます。

融資期間は手形の支払期日までで、通常3〜4カ月程度です。融資は、金融機関が手形を買い取る形で行われ、手形金額から割引料(利息相当)を差し引いた金額が企業に支払われます。

返済は、手形の支払期日に振出人(債務者)が金融機関に支払う流れです。企業自身が返済する必要はありませんが、手形が不渡りとなった場合には買い戻し義務があります。

証書貸付の手続きの流れ

証書貸付を受ける際の手続きの流れは以下の通りです。

1. 金融機関の窓口で相談

2. 必要書類の準備

3. 融資審査

4. 金銭消費貸借契約書の作成

5. 融資実行

6. 返済開始

具体的に解説します。

1. 金融機関の窓口で相談

証書貸付を受けるには、まず金融機関の窓口で相談し、資金の使途や融資条件について確認しましょう。

金融機関ごとに提供される融資の種類や条件が異なります。自社の資金調達目的に合った金融機関を選定し、適切な融資を受けることが大切です。

また初回相談の際は、事業の将来性や資金使途を具体的に説明できるよう、資料を準備しましょう。

2. 必要書類の準備

証書貸付の申し込みには、企業の財務状況や事業計画を示す複数の書類が必要です。必要書類は法人・個人事業主の別や、初回融資か継続取引かによって異なりますが、一般的には以下の書類を準備します。

・決算書

・試算表

・資金繰り表

・事業計画書

・設備導入の見積書

・法人登記簿謄本

・納税証明書

このように、企業の信用力や返済能力を証明するための書類をそろえることが、融資審査をスムーズに進めるポイントです。初回の窓口相談の際に、必要書類を確認し、不備がないようにしましょう。

3. 融資審査

証書貸付の融資審査は、返済能力、資金使途の妥当性、保全状況の3つの観点から総合的に判断されます。つまり、融資審査を通過するためには、資金の使い道を明確にし、確実な返済計画を立てることが重要です。

審査のポイントに沿った説明資料を準備し、担当者からの質問に具体的に回答できるようにしましょう。

4. 金銭消費貸借契約書の作成

無事に証書貸付の融資審査を通過すると、金銭消費貸借契約書の締結となります。この契約を締結することで、融資金額や金利、返済方法、返済期間といった条件が正式に決まります。

契約内容を慎重に確認し、納得のいく条件で契約を結ぶことが重要です。契約書の内容をよく理解せずに署名してしまうと、後々の返済で想定外の負担が生じる可能性があるため、事前に十分な確認を行いましょう。

不明な点があれば、金融機関の担当者に確認し、必要に応じて専門家のアドバイスを受けることをおすすめします。

5. 融資実行

証書貸付の契約が締結されると、融資が実行され、借り手の口座に資金が振り込まれます。

融資実行日が決まったら、入金口座の残高や入金限度額を確認しましょう。

6. 返済開始

融資が始まると同時に、返済義務が発生し、契約書に定められた返済スケジュールに従って返済が開始されます。

返済が滞ると、担保の差し押さえや保証人への請求など、信用に関わるリスクが発生するため、計画的な返済が不可欠です。資金繰りを適切に管理し、返済遅延を防ぐための準備をしっかりと行いましょう。

資金繰りが悪化したらファクタリングも有効

証書貸付は、企業の設備投資や事業拡大などの長期的な資金調達に適した融資方法です。高額な融資が可能で、返済期間も長く設定でき、契約内容も柔軟に調整できるメリットがあります。

一方で、融資実行までに時間がかかり、印紙税が必要で、手続きも煩雑というデメリットもあります。また長期の融資となるため、審査基準も厳格です。

事業運営では、一時的に資金繰りが悪化することもあります。融資以外の選択肢として、売掛債権を活用したファクタリングを検討するのも有効です。ファクタリングを利用すれば、短期間で資金を確保することが可能になります。

株式会社JPSは、最短1日で最大3億円のファクタリングに対応しています。手数料は業界最低水準で、他社から乗り換える場合はさらにお得です。またオンライン契約が可能な他、無料の全国出張サービスも行っており、ご来社が難しい方でも利用することができます。

スピーディーで手軽な資金調達方法をお探しの方は、ぜひ株式会社JPSまでご相談ください。