資金がショートした場合はどうする?原因と対策を解説

2024/07/22

ファクタリング

企業が健全に事業を進めていくためには、無理のない資金繰りが欠かせません。資金繰りが悪化してしまい、手元に資金がなくなった状態を資金ショートといい、最悪の場合は倒産を余儀なくされます。

本記事では、資金がショートする8つの原因と、対策について解説します。

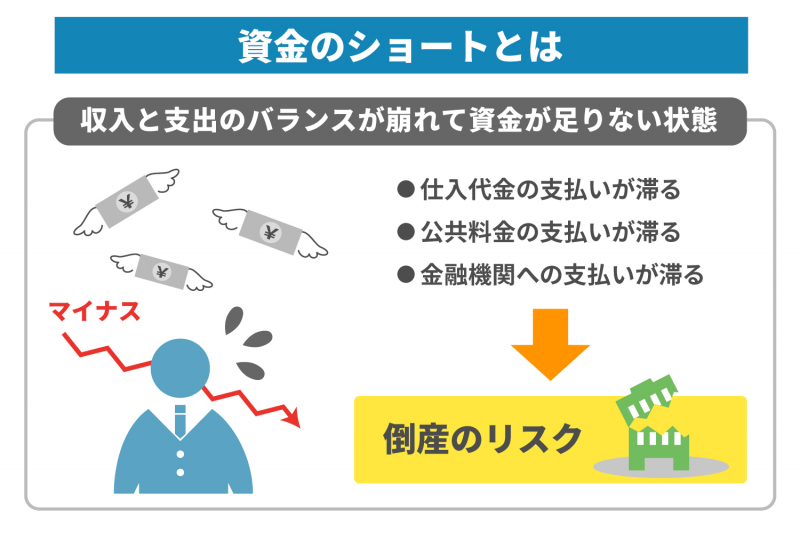

資金がショートした場合は倒産の可能性もある

資金のショートとは、収入と支出のバランスが崩れてしまい、資金が足りなくなっている状態です。資金がショートしてしまうと、仕入代金や公共料金の支払いが滞ってしまいます。たとえ売上が増加している状況であっても、支払いのタイミングで資金が手元になければ事業が立ち行かなくなり、倒産以外に打つ手がなくなるかもしれません。

資金がショートしたら、経営を立て直すために資金繰りの計画を練り直し、手元の資金を確保するためにさまざまな手段を講じていく必要があります。

続いて、以下で会社経営に関連する「赤字」や「債務超過」といった用語との違いも押さえておきましょう。

赤字は損失が発生している状態

資金のショートは社外への支払いが難しい状態であるため、赤字と同じに思われるかもしれませんが、それぞれ意味が異なります。

赤字は売上から経費や原価を引いた結果がマイナスになっている状態です。赤字になったとしても、すぐに事業が立ち行かなくなり倒産するというリスクは少ないでしょう。赤字であれば、今後の戦略を練ることで立て直しの時間が確保できるため、黒字に転換が可能です。

一方、資金のショートは支払いができない状態なので、早急に資金を確保する必要があります。

債務超過は資産を負債が上回っている状態

赤字と同じく、資金のショートと混同されがちな言葉として債務超過が挙げられます。債務超過とは、負債が会社の預貯金や土地、建物代などの資産を上回ってしまっている状態です。つまり、借金を抱えているような状況です。

資金のショートも、借金を抱えているという意味では同じといえるでしょう。しかし、資金のショートは直近の支払いもできないほど資金がない状態です。そのため、債務超過よりも倒産に直結するリスクが高いです。

黒字だからといって資金がショートしないわけではない

帳簿上で黒字だからといって、安心できるわけではありません。黒字でも資金が足りなくなり倒産する可能性はあります。業種にもよるものの、BtoBの一般的な取引では、商品やサービスを売ってから代金を受け取るまでに、一定の期間を要するケースがあります。帳簿上は利益が出ているにもかかわらず、直近の支払いに必要な資金が足りず倒産するケースが起こるのはこのためです。このような倒産を「黒字倒産」といいます。

企業に向けて商品を販売している会社を例に取って考えてみましょう。商品を仕入れて販売を始めると、売上が増えていき、仕入額を売上が上回ることで黒字になります。しかし法人からの支払いは、当日に現金払いされるとは限りません。一般的には支払いサイトが取り交わされ、入金までに最長60日かかる可能性があります(※)。

取引先からの入金までに仕入れ代や金融機関への返済などが発生すると、資金が足りなくなり黒字倒産する恐れがあります。黒字倒産を防ぐためには、商品やサービスの提供から代金受取までの期間を想定した資金繰りを計画しなければなりません。

※参考:中小企業庁. 「下請代金支払遅延等防止法 “親事業者の義務”」

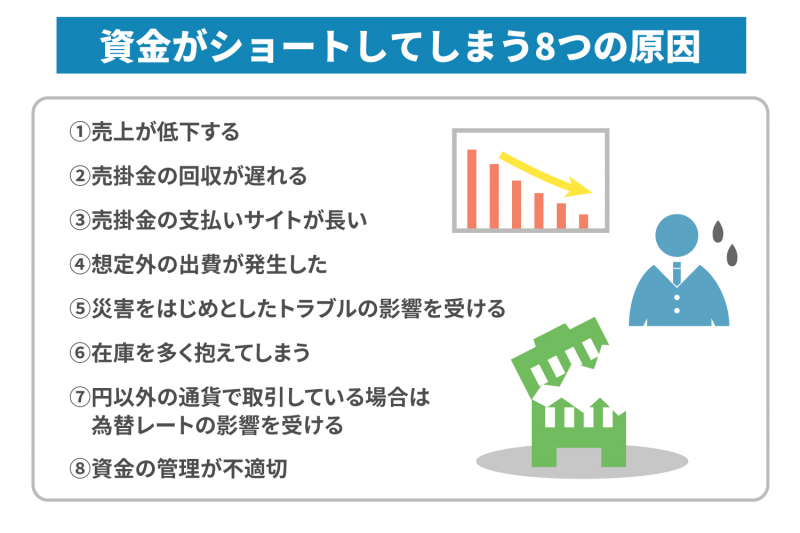

資金がショートしてしまう8つの原因

資金がショートしてしまう原因はいくつもあります。中でも代表的な例が次の8つです。

・売上が低下する

・売掛金の回収が遅れる

・売掛金の支払いサイトが長い

・想定外の出費が発生した

・災害をはじめとしたトラブルの影響を受ける

・在庫を多く抱えてしまう

・円以外の通貨で取引している場合は為替レートの影響を受ける

・資金の管理が不適切

1. 売上が低下する

資金ショートの原因として最初に挙げられるのが、売上の低下です。自社商品・サービスのクオリティ低下や、競合の急成長による自社シェアの低迷など、さまざまな要因で売上が低下する可能性があります。売上が低下してしまうと資金の確保も難しくなるため、資金ショートのリスクが上がります。

2. 売掛金の回収が遅れる

BtoBの取引では商品やサービスを提供したら、月ごとに請求書を作成して所定の期日までに振り込んでもらいます。このように企業から将来的に受け取る代金を、売掛金といいます。

本来であれば期日までに代金が支払われますが、取引先の倒産や入金漏れなどの理由で売掛金の回収が遅れてしまうかもしれません。

売掛金の回収までに時間がかかってしまうと、資金を十分に用意できず底をついてしまう可能性があります。なお、取引先が倒産したことで売掛金が回収できず、自社まで倒産してしまう状態を連鎖倒産と呼びます。

3. 売掛金の支払いサイトが長い

商品やサービスを提供して、代金を支払うまでの期日である支払いサイトの長さは、企業間で取り決められます。支払いサイトは一般的に30日(月末締め~翌月未払い)と60日(月末締め~翌々月末払い)です。支払いサイトが長いと入金に時間がかかるため、資金繰りが苦しくなります。

買掛金の支払いサイトが短いと資金ショートする可能性がある

売掛金の支払いサイトは、長ければそのぶん資金ショートの危険性が高まります。一方、仕入代金を支払う買掛金は、支払いサイトが短いほど資金ショートのリスクが高まります。

例えば売掛金の支払いサイトが2カ月、買掛金の支払いサイトが1カ月の場合、買掛金の支払期日が先になります。売掛金を買掛金に充てようとしても、間に合いません。

4. 想定外の出費が発生した

想定外の出費も資金がショートする原因です。例えば次のような出費は多額になりがちで、資金が足りなくなるリスクを高めます。

・機械が故障したことによる修繕

・商品に不具合があったことによる回収

・大規模な案件に対応するための設備投資

このような想定外の出費を事前に予測するのは難しいでしょう。そのため、万が一の事態に備えて余裕のある経営が求められます。

5.災害をはじめとしたトラブルの影響による資金ショート

災害や悪意のあるサイバー攻撃などの想定外の事態によっても、資金はショートしかねません。例えば自然災害によって自社が被災し、業務を停止せざるを得なくなったとします。業務停止により売上が立たなくなった結果、危惧されるのが資金のショートです。なお、自社が被災しなかったとしても、顧客である取引先が被災してしまった場合も入金が途絶え、資金繰りが厳しくなる可能性があるでしょう。

6. 在庫を多く抱えてしまう

在庫を多く抱えている状態は資金ショートのリスクが高まります。これは特に新規で事業を始めた際、過剰に在庫を抱えてしまうケースにおいて顕著です。新規事業を始めるにあたって大量に商品を仕入れたとしても、売掛金を回収する前に多額の支払いが発生するため、資金繰りが厳しくなってしまいます。

過剰在庫は仕入代金の支払い以外にも、在庫管理のコスト増加や不良在庫化による価格の低下など、資金を圧迫する原因になります。

7.円以外の通貨で取引している場合は為替レートの影響を受ける

国際取引を行っている場合は、為替レートの変動も資金繰りが悪化するリスクの一つです。為替レートの変動によっては、当初の想定よりも売上が下がったり、仕入代金が高騰したりするため、資金繰りが悪化してしまいます。

8. 資金の管理が不適切

資金を適切に管理できていないとショートの可能性が高まります。例えば、売上や利益ばかりを追っていると、順調に経営できていると錯覚してしまい、手元の資金が足りなくなっていることに気付くのが遅れてしまうかもしれません。

また、売上や利益ばかりを追及した結果、納税の認識が不足していることもあります。企業は消費税、法人税などの税金を納めなければなりません。しかし納税の認識が甘かったために、想定以上の税金を支払わなければならず資金がショートしてしまう可能性があります。

資金がないからといって税金を納めないでいると、督促状が送られてきます。なお督促に応じなかった場合は、財産が差し押さえられてしまうため、事業を続けるのが難しくなるでしょう。

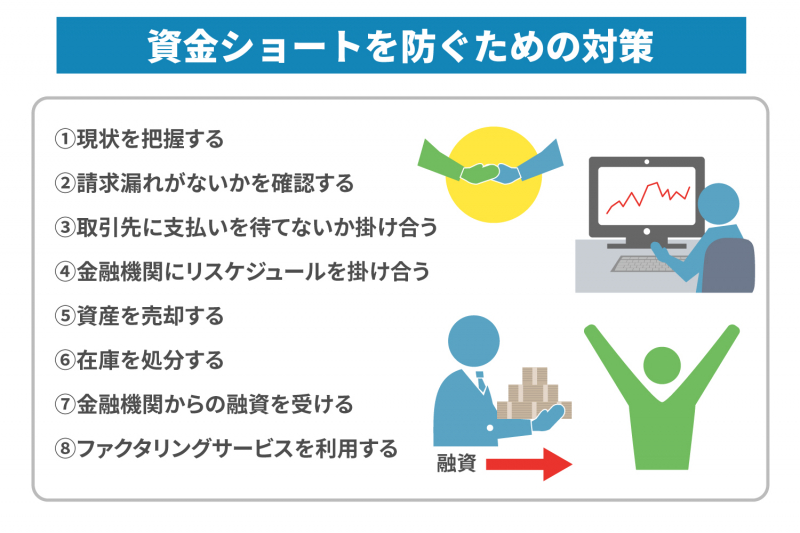

資金ショートを防ぐための対策

資金繰りが苦しくなり、事業が立ち行かなくなりそうであれば、次のような対策を講じましょう。

・現状を把握する

・請求漏れや未入金がないかを確認する

・取引先に支払いを待てないか掛け合う

・金融機関にリスケジュールを掛け合う

・資産を売却する

・在庫を処分する

・金融機関からの融資を受ける

・ファクタリングサービスを利用する

資金がショートしそうな際は支出を抑える、資金を確保することが大切です。

現状を把握する

資金がショートしそうな場合は、まず現状を把握しましょう。どれほどの資金が残っていて、いつどれだけの支出と収入があるのかを確認します。

現状を把握することで、今後どのような対応をとればよいのかが見えてくるでしょう。

請求漏れや未入金がないかを確認する

資金ショート対策として、売掛金の請求漏れや未入金がないか確認することも大切です。売掛金が発生していたとしても、請求が漏れると入金されない可能性があります。また、請求していても顧客から入金されないままの未入金が発生しているケースもあります。

資金を確保するためには、請求漏れや未入金がないかを確認しましょう。特に取引先が多いと請求や入金状況を把握しきれていない可能性があるので、しっかりチェックしましょう。

なお、請求漏れや未入金の確認以外にも売掛金の回収条件など、営業管理を見直すことも資金ショート防止につながります。

取引先に支払いを待てないか掛け合う

取引先から請求されている仕入代金の支払いを待ってもらえないか掛け合うのも、資金ショートを防ぐ対策です。ただし支払いを全額待ってもらうとなると、取引先にも大きな影響を及ぼしかねません。例えば代金の50%を支払い、残額は1カ月待ってもらうといったように掛け合ってみましょう。

先述のように支払いが遅れることは、取引先にも大きな影響を及ぼします。取引先に支払いを待ってもらうためには、今後新規顧客を獲得できる見込みがあるのか、どのように資金を確保するのかなど、見通しを伝えることが大切です。

なお「下請代金支払遅延等防止法」により、商品やサービスを受領した日から60日以内に支払うことが義務付けられているため、60日を越える支払いサイトは申し込めません。

また取引先への支払いだけでなく、電気代や水道代、さらには各種税金の支払いを延長できないか掛け合うことも可能です。早めに窓口に相談すれば、分割支払いや一時的な猶予期間を設けるなどの対応をしてくれる可能性があります。

公共料金の支払いを待ってもらう際も、自社の状況といつまでに支払えるかをしっかりと伝えましょう。

※参考:中小企業庁. 「下請代金支払遅延等防止法 “親事業者の義務”」

金融機関にリスケジュールを掛け合う

金融機関から融資を受けているのであれば、返済額の減額や返済の猶予といったように、リスケジュールを掛け合ってみましょう。

リスケジュールを相談する際は、メインに取引をしている金融機関から始めます。返済額を少し減額しただけでは、再び資金繰りが悪化する可能性があるため、元金の返済を一時的に止められるかを相談することが大切です。金融機関にリスケジュールを申し出る際は、返済計画について詳細を記した資料を用意しましょう。

一般的にリスケジュールによって返済を猶予してもらえる期間は6カ月~1年ほどです。この間に事業の建て直しを図る必要があります。

資産を売却する

会社が保有する資産の中でも、不要な資産を売却することで資金の確保が可能です。例えば土地や建物といった固定資産を売却すれば、資産繰りを改善できます。さらに固定資産を維持する費用もかからなくなります。

なお、固定資産はすぐに売却できないため、早めの対応が必要です。

在庫を処分する

過剰に抱えている在庫は処分しましょう。不要な在庫を抱えていると、管理に人件費やスペースが必要なため、余計なコストがかかってしまいます。また、在庫が劣化していたり、需要が低迷していたりすると損失が発生しかねません。そのため、過剰に抱えている在庫があれば、セールを開催して早めに処分することが大切です。

金融機関からの融資を受ける

金融機関から融資を受けることで、手元の資金を増やせます。しかし金融機関から融資を受けるには、審査に通過しなければなりません。資金繰りが悪化している経営状態では審査に通過しない可能性が高いでしょう。また、融資が始まるまでには時間がかかるため、その間に資金が底をついてしまう可能性もあります。

さらに金融機関からの融資によって一時的に資金は増えますが、その後返済が必要です。そのため、根本的な資金繰りの改善策にはならないでしょう。

ファクタリングサービスを利用する

ショートする前に資金を調達するのであれば、金融機関からの融資だけでなくファクタリングサービスの利用を検討してみましょう。ファクタリングサービスは、売掛債権を専門の会社に売却して資金を調達する方法です。ファクタリングサービスを利用することで、顧客から売掛金が入金される前に手数料を引いた額が確保できます。

資金調達に関する最新の情報は、以下のUPSIDERのブログも参考になりますので、ぜひご覧ください。

税理士や公認会計士など専門家の監修のもと、信頼できる金融情報を発信|UPSIDERお役立ち記事

ファクタリングサービスが資金調達におすすめな3つの理由

ファクタリンスサービスが資金調達におすすめな理由は次のとおりです。

・金融機関の融資よりも審査に通りやすい

・信用情報に影響しない

・スピーディに資金を調達できる

1. 金融機関の融資よりも審査に通りやすい

資金繰りが厳しくなってきたら、金融機関から融資を受けようとする企業もあります。しかし、金融機関から融資を受けるには審査を通過しなければなりません。先述のとおり、資金がショートするのではないかという状態では融資を受けられない可能性が高いでしょう。

一方ファクタリングサービスは、金融機関の融資より審査に通りやすい傾向にあります。重視されるのは申し込んだ企業の状態ではなく、売掛先の状態です。売掛先の信頼に問題がなければ契約が可能です。

2. 信用情報に影響しない

ファクタリングサービスは信用情報に影響しないという点も、資金調達におすすめな理由の一つです。例えば金融機関から融資を受けた場合は、信用情報に融資の事実が登録されます。信用情報に影響が及ぶのは、金融機関から融資を受けた際だけではありません。資金がショートするのを防ぐために、返済をリスケジュールした際

も同様です。

一方ファクタリングサービスは融資ではないため、信用情報に影響が及ぶことはありません。融資やリスケジュールで信用情報に影響が及んでしまうと、しばらくは追加の融資が難しくなります。そのため、必要なときに融資を受けられなくなる可能性があります。

一時的な資金確保であれば、信用情報に影響が及ばないファクタリングサービスでの資金調達を検討してみましょう。

3. スピーディに資金を調達できる

資金がショートしそうな場合は、先述したように金融機関からの融資、在庫の処分、固定資産の売却などで資金を調達可能です。しかし、いずれの方法も資金を手にするまでに時間がかかってしまいます。資金が尽きかけている状態で入金を待っていては、その間に資金がショートしてしまう恐れがあります。

ファクタリングサービスでは早ければ数時間で資金を調達可能です。そのため、急いで資金を集めなければならないケースに適しています。

ファクタリングを利用する際に覚えておきたい2つのポイント

ファクタリングサービスは2社間ファクタリングと3社間ファクタリングに分けられます。それぞれの違いは次のとおりです。

・2社間:ファクタリング業者と申し込み企業とでやり取りをする

・3社間:ファクタリング業者と申し込み企業、売掛先企業でやり取りをする

2社間と3社間でファクタリング手数料や資金調達のスピードが異なる傾向にあるため、依頼前に把握しておきましょう。

2社間ファクタリングは資金までに時間がかからない

2社間ファクタリングに関わるのは、申し込み企業とファクタリング業者のみです。そのため、スムーズに契約が進みやすく、資金調達までに時間がかからない傾向にあります。中でもオンラインの契約に対応しているファクタリング業者であれば、より早く資金を調達できます。

大まかな流れは、まずファクタリング業者が、売掛債権から手数料を引いた金額を入金してくれます。その後、売掛先企業から入金された売掛金を、ファクタリング業者へ支払います。

売掛先企業に通知されない2社間ファクタリングでは、売掛先企業にファクタリングを利用したことを知られずに、売掛債権を売却できるのが特長です。

3社間ファクタリングは手数料が抑えられる

3社間ファクタリングは、申し込み企業とファクタリング業者に加えて、売掛先の企業も含めた3社で取引を行います。そのため2社間ファクタリングよりも資金調達までに時間がかかる傾向にあります。

しかし、2社間ファクタリングよりも手数料を抑えられるのが特長です。2社間ファクタリングは、3社間ファクタリングと比較すると、ファクタリング業者が売掛金を回収できないリスクが高いとされています。2社間ファクタリングの手数料が高く設定されているのは、売掛金未回収のリスクを踏まえた結果です。

一方3社間ファクタリングにおいては、ファクタリング業者は売掛先から直接売掛金を回収できるため、手数料が低くなっています。

資金がショートしそうであればファクタリングを検討してみよう

資金がショートしている状態は資金が足りなくなり、仕入代金をはじめとした支払いが滞ってしまっている状態です。資金のショートは倒産のリスクにつながりかねません。

このように資金が底をついてしまうのは、売上の低下や売掛金の回収漏れ、不適切な資金管理などが原因です。資金ショートを回避するためにも、資金繰りが厳しくなってきたら、早めに金融機関へのリスケジュールやファクタリングサービスなどを利用して資金を調達しましょう。

JPSは最短即日のファクタリングに対応しています。手数料も2%からで、最高1億円までの資金調達が可能です。資金調達に当たってファクタリング会社を見直したいという方も、お気軽にご相談ください。